Ajustements de prix de transfert et TVA : la CJUE statue dans l'affaire Stellantis Portugal

Par un arrêt du 13 mai 2026 (C-603/24, Stellantis Portugal S.A. c/ Autoridade Tributária e Aduaneira), la Cour de justice de l'Union européenne précise les conditions dans lesquelles un ajustement de prix de transfert intragroupe peut constituer une prestation de services soumise à la TVA. Elle juge qu'un tel ajustement, calculé pour garantir une marge prédéterminée à la société distributrice, ne constitue pas une prestation de services à titre onéreux, sauf à démontrer un lien direct entre les services effectivement rendus et la somme versée.

Les faits

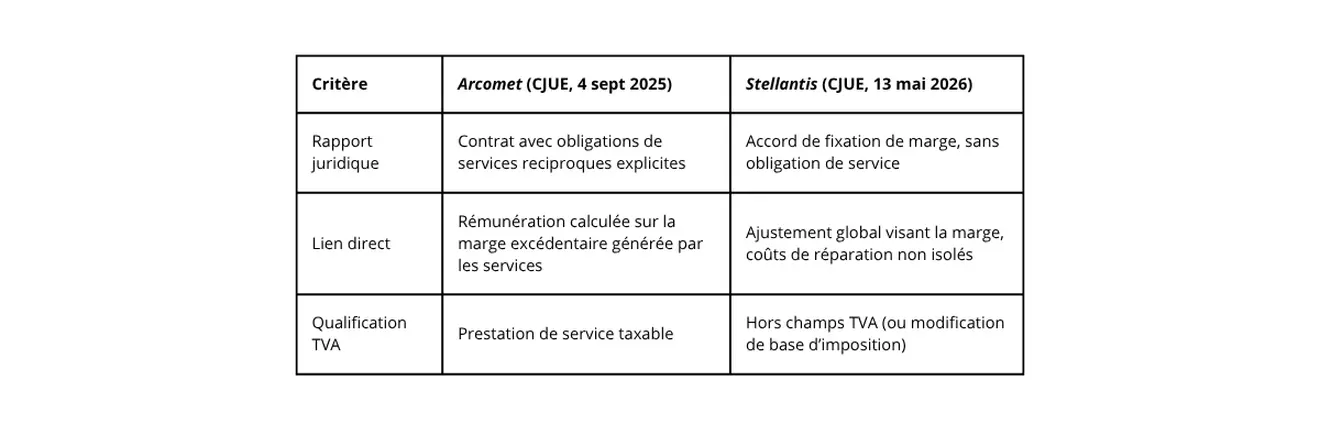

Stellantis Portugal (anciennement General Motors Portugal) achetait des véhicules auprès de fabricants européens du groupe (OEM) pour les revendre à des concessionnaires indépendants. Un accord intragroupe de 2004 prévoyait des ajustements de fin de période, matérialisés par des notes de crédit ou de débit, afin de garantir à Stellantis une marge bénéficiaire préalablement déterminée. Ces ajustements intégraient notamment les coûts de garantie refacturés par les concessionnaires, ainsi que les coûts d'exploitation de la société (personnel, énergie, marketing).

À l'issue d'un contrôle fiscal, l'administration portugaise a requalifié ces ajustements en rémunération de prestations de services de réparation fournies par Stellantis aux OEM, réclamant plus de 1,5 million d'euros de TVA et intérêts.

La décision

La CJUE rappelle qu'une prestation n'est soumise à la TVA qu'à la double condition de l'existence d'un rapport juridique entre les parties prévoyant des engagements réciproques, et d'un lien direct entre la prestation individualisable et la contrepartie reçue.

Ces deux conditions font ici défaut. L'accord de 2004 avait pour seul objet de fixer des prix de transfert et de garantir une marge. Aucune clause ne créait pour Stellantis une obligation de fournir des services de réparation contre rémunération. Par ailleurs, les coûts de réparation n'étaient qu'un paramètre parmi d'autres dans le calcul de la marge. Une fois celle-ci atteinte, Stellantis n'était pas assurée d'en obtenir le remboursement intégral. Le lien entre les ajustements et d'éventuels services de réparation est, selon la Cour, « tout au plus indirect ».

La Cour invite par ailleurs le juge national à examiner si ces ajustements pourraient s'analyser en une modification a posteriori du prix d'achat des véhicules, ce qui emporterait, selon leur sens, une réduction (art. 90 directive TVA) ou une augmentation (art. 73) de la base d'imposition de la livraison initiale.

La position de l'avocate générale Kokott

Dans ses conclusions du 15 janvier 2026, l'avocate générale Kokott a proposé une grille de lecture plus ambitieuse que celle finalement retenue par la Cour. Elle distingue trois situations : les ajustements rémunérant des prestations de services réelles et autonomes, imposables en tant que tels ; les ajustements décidés unilatéralement par l'administration fiscale à des fins de répartition des bénéfices entre États, sans incidence en TVA ; et les ajustements portant sur un prix indéterminé mais déterminable, constitutifs d'une simple modification de la base d'imposition de la livraison initiale.

C'est cette troisième situation que l'avocate générale retient pour Stellantis. L'accord de 2004 prévoyait un prix variable, ajusté a posteriori en fonction de paramètres connus dès la conclusion du contrat, ce qui le rapproche d'un mécanisme de prix déterminable plutôt que d'une prestation de services. Elle souligne également que l'arrêt Arcomet aurait mérité un examen plus approfondi de la réalité des services facturés, laissant ouverte la question d'éventuelles prestations fictives.

La Cour, confrontée à un dossier de renvoi factuellement incomplet, n'a pas formellement consacré cette grille tripartite. Elle s'est tenue aux seuls éléments soumis et a renvoyé au juge national le soin de vérifier si des éléments complémentaires permettraient de qualifier différemment les ajustements. Cette retenue préserve la cohérence de la jurisprudence mais laisse en suspens plusieurs questions pratiques pour les opérateurs.

Stellantis et Arcomet : deux cas, deux résultats

Enseignements pratiques

• Un ajustement de prix de transfert n'est pas, par nature, une opération taxable. Tout dépend de la structure contractuelle et des flux sous-jacents.

• La rédaction des accords intragroupe est déterminante. Un accord qui mentionne explicitement des obligations de services réciproques peut emporter qualification taxable.

• Les groupes doivent distinguer clairement les mécanismes de garantie de marge des prestations de services facturées séparément.

• Une requalification en modification de base d'imposition de la livraison initiale demeure possible, avec des conséquences sur les régularisations de TVA déductible à examiner au cas par cas.

L'équipe TVA de Fidal Paris se tient à votre disposition pour analyser le traitement de vos ajustements de prix de transfert au regard de la TVA.

plus de publications sur le même thème

Éclairage juridique : Les marques patronymiques

Ajustements de prix de transfert et TVA : la CJUE statue dans l'affaire Stellantis Portugal

Bénéficiaires effectifs : ce qui change pour les associations et fondations