Pilier 2 – Déclaration GloBE : l’échéance clé de 2026

Comprendre et sécuriser vos obligations déclaratives avant le 30 juin 2026

La première déclaration d’information GloBE est due au plus tard le 30 juin 2026 pour les groupes relevant de cette règlementation dont l’exercice correspond à l’année civile.

D’autres formalités importantes sont également à effectuer en 2026. Lors d’une récente conférence organisée par l’IACF, la DGFiP a donné d’utiles et importantes précisions sur le processus déclaratif, le contenu de la déclaration ainsi que ses attentes envers les groupes concernés.

C’est l’occasion de revenir sur ce que les sociétés membres de ces groupes doivent réellement faire, en distinguant :

- le cas des filiales ou succursales françaises de groupes étrangers ;

- le cas des groupes dont la tête est en France.

Placée initialement sous l’égide de l’OCDE (le cadre inclusif, composé de près de 140 Etats), endossée rapidement par l’Union européenne puis la plupart de ses Etats membres dont la France, la règlementation Pilier 2 ou GloBE vise à ce que les groupes multinationaux importants paient au minimum 15% d’impôt sur les bénéfices dans toutes les juridictions où elles sont implantées. Elle repose sur un système coordonné articulé autour de trois mécanismes distincts pour collecter cet impôt minimal :

- l’impôt national complémentaire (INC ou QDMTT), que collecte la juridiction où la sous-imposition est constatée,

- la règle d’inclusion des revenus (RIR), que collecte la juridiction de la tête de groupe, sauf exceptions,

- la règle subsidiaire des bénéfices insuffisamment imposés (RBII), qui ne s’applique qu’à partir de 2025 et qu’on laissera de côté pour l’instant.

Sont concernés les groupes d’entreprises réalisant un chiffre d’affaires consolidé égal ou supérieur à 750 M€ au cours d’au moins deux des quatre exercices précédant l’exercice considéré. En raison de règles particulières aux restructurations, des groupes qui atteindraient rapidement cette limite en raison du rachat d’un autre groupe peuvent se retrouver plus vite astreints à respecter cette règlementation. Il est noté qu’en France, ce ne sont pas que les groupes multinationaux qui sont visés mais également les groupes domestiques, qui n’exercent leur activité qu’en France (hors TOM et COM).

Le fait que finalement, beaucoup de juridictions n’aient pas (encore) adopté cette règlementation (dont les Etats-Unis, la Chine, l’Inde…) a pu brouiller le message selon lequel, dans une juridiction ou l’autre, ces groupes allaient devoir se conformer, dès l’exercice 2024, à des obligations déclaratives plus ou moins lourdes. La grande complexité du corps de règles mis en place a pu rebuter un nombre important de groupes non cotés

Dans un premier temps, les juridictions qui ont mis Pilier 2 en œuvre ont cherché à identifier chez elles les groupes et les entités membres de ces groupes concernés par la règlementation et qui, de ces entités, serait effectivement soumis à la déclaration GloBE et à une imposition complémentaire. En France, a été ajouté à la déclaration de résultats un formulaire spécial (2065-INT) pour atteindre cet objectif. L’administration française estimerait ainsi que 3000 groupes étrangers établis en France et un peu moins de 400 groupes français sont concernés.

D’ici le 30 juin 2026 (un peu plus tard pour les groupes à exercice décalé), il va falloir déposer la déclaration d’information GloBE (DIG). Elle ne posera pas les mêmes difficultés à tous les groupes :

- une difficulté commune est que le dépôt « papier » est impossible, et qu’il faut recourir au langage xml (EDI) pour la déposer. En effet, cette déclaration a généralement vocation à être partagée entre la France et d’autres Etats ;

- les groupes qui n’ont pas de juridiction sous-imposée pourront généralement produire un nombre faible d’informations par juridiction, contrairement aux autres ;

- certains secteurs (par exemple, le secteur financier) peuvent être exposés à une forte charge administrative ;

- cette charge administrative dépendra aussi du nombre de juridictions et du nombre d’entités membres du groupe, sachant que le périmètre Pilier 2 est souvent plus large que celui de la consolidation comptable (il comprend en particulier, les entités non consolidées car de petite taille).

Si la DIG n’est pas déposée d’ici le 30 juin, une sanction de 100.000 € est applicable.

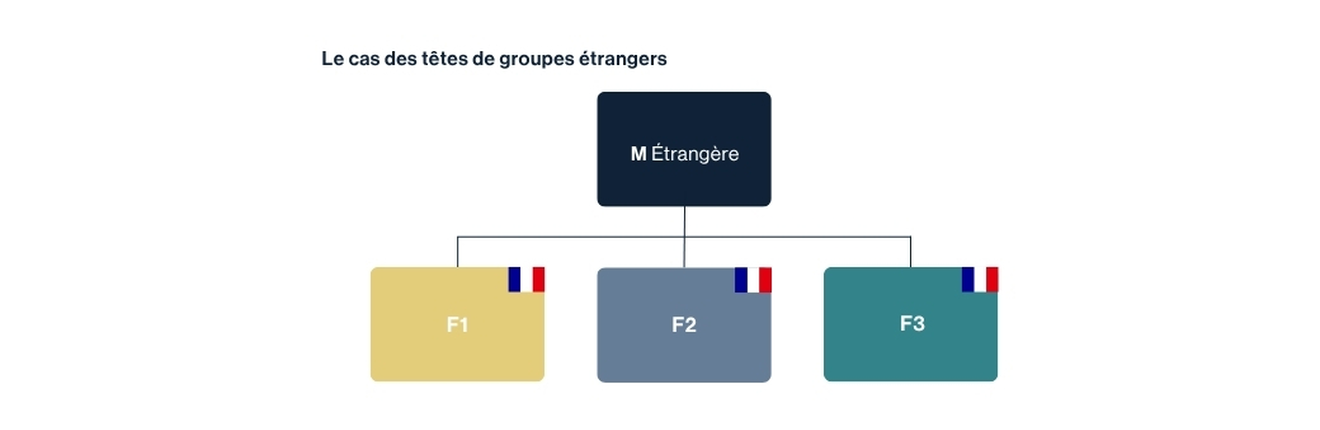

Les enjeux pour les filiales françaises de groupes étrangers

Les filiales françaises doivent :

- déposer un formulaire n°2065-INT, ce qui les amène à savoir comment le groupe s’est organisé pour se conformer à Pilier 2. Une communication préalable avec le groupe est donc indispensable. En cas d’incertitude sur le point de savoir si la limite de chiffre d’affaires de 750 M€ est atteinte, il convient d’interroger l’actionnaire direct contrôlant. Selon l’administration, beaucoup d’entités françaises ont déposé des formulaires erronés au titre de 2024 et vont devoir les resouscrire dès que possible via leur portail professionnel, en toute hypothèse avant l’échéance du 30 juin 2026 ;

- pas nécessairement déposer une DIG. Les groupes étrangers désignent généralement une entité non française chargée de déposer la DIG pour le compte des entités du groupe (entité déclarante, mentionnée sur le formulaire n°2065-INT). En France, même si elle doit payer l’INC, la filiale (F1 par exemple) n’est pas tenue de déposer une DIG dès lors que l’entité déclarante est résidente d’un Etat qui s’est engagé à échanger la DIG avec la France. En principe, les Etats nom membres de l’Union européenne sont couverts par cet engagement. Pour les autres, le processus de signature et de ratification de l’accord d’échange a pris du retard et ne sera pas finalisé d’ici le 30 juin. L’administration française s’est dit prête à ne pas considérer comme défaillante une entité française faisant partie d’un groupe dont l’entité déclarante est résidente d’un Etat signataire de l’accord.

- acquitter l’INC si elles sont sous-imposées (cas très rare). Il faut alors vérifier au préalable que le circuit de paiement de cet INC a bien été créé auprès du trésor public.

Toutes les filiales/succursales françaises de groupes soumis à Pilier 2 à raison de leur chiffre d’affaires consolidé sont concernées, même si la tête de groupe est résidente d’une juridiction qui n’a pas mis en œuvre Pilier 2 (Etats-Unis, par exemple). Dans ce cas, l’entité déclarante ne peut bien entendu pas être située dans cette juridiction.

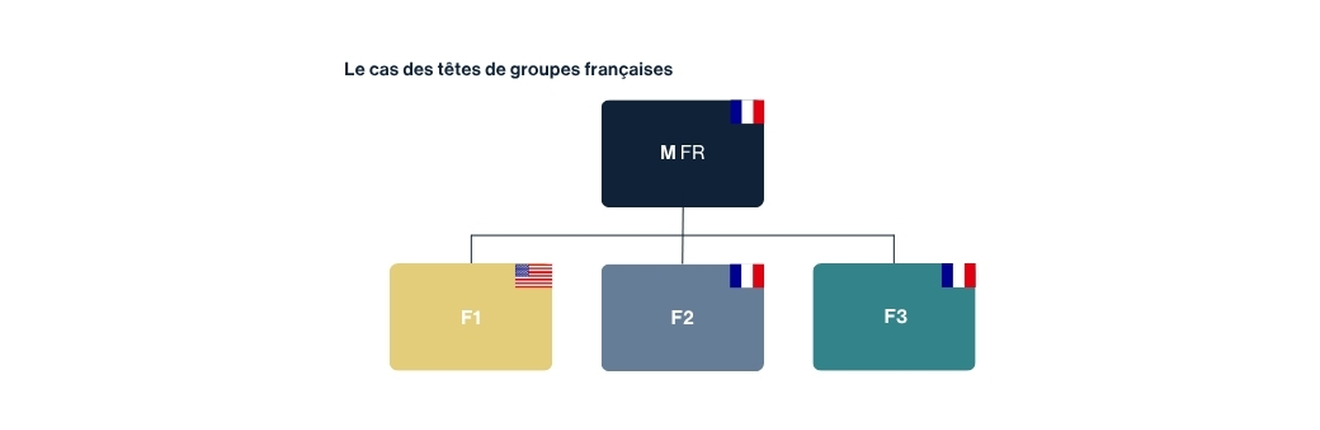

Les enjeux pour les têtes de groupe françaises

Les entités françaises (MFR, F2 et F3) doivent :

- déposer un formulaire n°2065-INT, ce qui les amène à décider de leur organisation pour se conformer à Pilier 2. Selon l’administration, beaucoup d’entités françaises ont déposé des formulaires erronés au titre de 2024 et vont devoir les resouscrire dès que possible via leur portail professionnel, et en toute hypothèse avant l’échéance du 30 juin 2026 ;

- acquitter l’INC si elles sont sous-imposées (cas très rare). Il faut alors vérifier au préalable que le circuit de paiement de cet INC a bien été créé auprès du trésor public.

Par ailleurs, MFR sera le plus souvent l’entité charger de déposer la DIG non seulement pour les entités françaises mais aussi toutes les entités étrangères du groupe. Il est toutefois fréquent qu’en plus, les entités étrangères doivent déposer auprès de leur administration une déclaration de type DIG uniquement pour les besoins de leur QDMTT sur place. Il est donc impératif que ces entités étrangères aient été informées de leurs obligations locales (cf. Pillar Two - Implementation Status Worldwide).

Il faut également noter que la France n’a pas encore ratifié l’accord d’échange si bien que, et en tous cas pour les juridictions hors UE, il soit nécessaire de déposer aussi la DIG dans ces juridictions sous réserve des positions qu’elles auront retenues à propos de cette situation transitoire.

Fidal accompagne les groupes français et internationaux dans la mise en œuvre du Pilier 2, avec une attention particulière portée aux obligations des entités françaises.

Retrouvez les détails de notre offre spécifique à Pilier 2 sur la page suivante :

Pilier 2 Nos experts à vos côtés pour vous faciliter la tâche

Quelques liens utiles :

Vous trouverez plus d’informations sur l’espace « Pilier 2 » du site impôts.gouv accessible à tous et notamment : Quelles sont mes obligations déclaratives ? |impots.gouv.fr

Avis d'expert : Pilier 2 | Fidal

Pilier 2 : obligations déclaratives des entités établies en France | Fidal

Rappel succinct : Pilier 2, comment ça marche ? (pour en savoir plus, Je découvre l'imposition minimale mondiale |impots.gouv.fr)