Contribution M & Réformes 2025-2026

En bref : ce qu’il faut retenir

7 contributions pharmaceutiques aux règles complexes.

Contribution M : l’une des plus lourdes du secteur

- Un contentieux en cours ouvrant des perspectives en 2025 : le juge annule les décisions du CEPS et prononce la restitution des contributions dont les laboratoires se sont acquittés au titre de l’année 2021, en raison de la double erreur de droit commise par le comité dans le calcul du seuil de déclenchement et de l’assiette de la contribution

- La loi de financement de la sécurité sociale pour 2026 ( LFSS 2026) rebat les cartes et annule les effets des jugements rendus par le Tribunal administratif de Paris le 17 juillet 2025 en procédant à une réforme structurant des contributions et en y ajoutant des nouvelles.

Panorama des contributions pharmaceutiques

Le secteur est soumis à sept contributions, dont :

- des contributions sur le chiffre d’affaires (base, additionnelle, vente en gros, M, Z) et

- des contributions sur les dépenses de promotion.

Les règles d’assiette et de calcul diffèrent fortement rendant complexe la législation.

Focus sur la Contribution Montant M

- Mécanisme de déclenchement

Chaque année, la loi de financement de la Sécurité sociale fixait un montant M qui faisait office de seuil de déclenchement de la contribution : s’il était constaté que l’intégralité des entreprises redevables ont réalisé un chiffre d’affaires global dépassant le montant M, alors la contribution est mise à la charge du secteur. Afin d’apprécier le dépassement du seuil, l’Agence centrale des organismes de Sécurité sociale (ACOSS) et le comité économique des produits de santé (CEPS), procédaient au calcul de la somme des chiffres d’affaires relatifs aux spécialités pharmaceutiques des entreprises concernées et minorent cette somme des remises pharmaceutiques supportées par le secteur.

- Actualités

- Annulation des décisions du CEPS et restitution de la Contribution M 2021 par des jugements rendus par le Tribunal administratif de Paris le 17 juillet 2025: les remises commerciales doivent être déduites du chiffre d’affaires pour la détermination du seuil de déclenchement et le calcul de l’assiette

- LFSS 2026 : Validation rétroactive des montants des contributions M des années 2021–2024 faisant obstacle aux décisions rendues par le Tribunal administratif de Paris le 17 juillet 2025.

Compte tenu du caractère rétroactif de la mesure, le caractère potentiellement non constitutionnel de ces dispositions a été souligné à plusieurs reprises lors du processus législatif.

Le Conseil constitutionnel n’ayant pas été amené à se prononcer sur le sujet, l’examen de la conformité à la Constitution de cette mesure de validation pourra intervenir ultérieurement dans le cadre du dépôt d’une question prioritaire de constitutionnalité déposée (QPC) dans le cadre des contentieux en cours !

Réforme majeure en 2025

1. Clarification de l’assiette

À partir de 2025 :

Les remises commerciales ne sont plus déductibles du chiffre d’affaires pour l’appréciation du seuil de déclenchement et le calcul de l’assiette.

Une différence négative entre CA et remises CEPS n’est plus prise en compte.

2. Exclusion de certains médicaments

Les biosimilaires et hybrides sortent de l’assiette dès 2025.

Le montant M est ajusté à 26,10 M.

Réforme majeure en 2026

1. Nouvelle assiette

À compter de 2026, la contribution M sera calculée non plus sur le chiffre d’affaires déclaré par les entreprises pharmaceutiques, mais sur les montants remboursés par l’assurance maladie.

Le montant global de la contribution M, en cas de déclenchement, sera égal à 90 % de la différence entre le montant remboursé par l’assurance maladie au titre des produits concernés et le montant M.

2. Nouveau seuil

Le montant M pour 2026 est fixé à 22,10 Md€.

3. Exclusions supplémentaires

Sont exclus de l’assiette :

- les génériques,

- les spécialités sous TFR,

- les produits au prix identique aux génériques,

- ainsi que les biosimilaires et hybrides (déjà exclus en 2025).

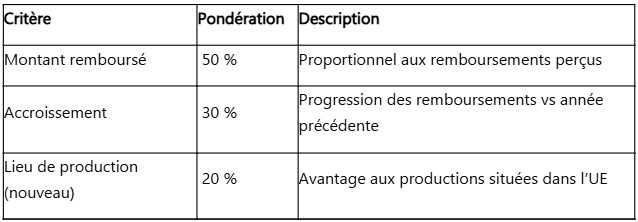

4. Nouvelle répartition entre entreprises

La contribution sera répartie selon trois critères :

Ce dernier critère vise à renforcer la souveraineté sanitaire européenne.

En résumé

- La contribution M est profondément réformée entre 2025 et 2026.

- Les exclusions d’assiette se multiplient (biosimilaires, hybrides, génériques).

- Le mode de calcul change radicalement en 2026, passant du CA aux montants remboursés.

- Un nouveau critère lié au lieu de production favorise les entreprises produisant dans l’UE.

- La validation rétroactive des montants 2021–2024 pourrait encore susciter des débats constitutionnels

En sus !

Une nouvelle taxe visant à sanctionner les pratiques déloyales de laboratoires consistant à retarder l'arrivée sur le marché d'un générique (article 29 LFSS 2026)

- En cas de retard de plus d'un an après la date d'expiration du brevet initial ou du certificat complémentaire de protection (CSS, art. L.138-10-1).

- Le taux de cette taxe est fixé à 3 % du chiffre d’affaires hors taxe réalisé en France au titre des ventes de la spécialité concernée

- Porté à 5 % en cas de récidive dans un délai de cinq ans.

- Cette nouvelle taxe est recouvrée et contrôlée selon les mêmes règles que la Contribution M.

- ou, toute action judiciaire ou administrative manifestement dilatoire visant à empêcher ou à retarder l’autorisation de mise sur le marché d’un générique équivalent.

Cette nouvelle taxe a suscité des critiques au regard de son caractère punitif et potentiellement inconstitutionnel. Toutefois, cette mesure n’a pas été examinée par le Conseil constitutionnel et pourra faire l’objet d’une QPC.

Affaire à suivre…